でも、馬主ってハードル高そう…

馬主にもいくつかの種類があります

主催団体によってさまざまな種類の馬主が認められています。自分の生活基準に合わせて無理せずにはじめられる方法を選ぶことができます。

個人馬主

文字通り、個人で競走馬を所有する形態の馬主です。

法人馬主

株式会社・有限会社として競走馬を所有する形態の馬主です。

組合馬主

複数人が団体を結成し、競走馬を所有する形態の馬主です

愛馬会会員(一口馬主)

ある愛馬会法人が競走馬を購入し、小口分割したその権利に出資する形態です。

競走馬を持つことでかかる費用は?

また、競走馬の購入費用などのイニシャルコスト(馬代金、登録料など)のほかに、厩舎への預託料など毎月必要になるランニングコスト(預託料、保険料など)があります。

イニシャルコスト(馬代金、登録料など)

| 売却頭数 | 売却価格 | 最高価格 | 最低価格 | 平均価格 | 中間価格 | |

|---|---|---|---|---|---|---|

| 当歳 | 256 | 5,654,040,000 | 173,250,000 | 1,890,000 | 22,086,093 | 15,750,000 |

| 1歳 | 1,035 | 6,907,005,000 | 152,250,000 | 525,000 | 6,673,434 | 3,675,000 |

| 2歳 | 163 | 936,180,000 | 32,025,000 | 630,000 | 5,743,435 | 4,200,000 |

※2009年の競走馬セリにおける売却価格となります。

ランニングコスト(預託料、保険料など)

中央競馬については、厩舎ごとに預託料が異なります。(参考価格:約60万円/月)

地方競馬については、84,000円/月~350,000円/月の預託料が必要となります。(平成20年実績)

馬主の税務

記載されている内容はH22.3.31時点のものです。最新の税務の取り扱いについてはお近くの税務署や税理士等にご確認ください。

1.どのような所得の種類かによって取り扱いが違う

表1 所得の種類

| 保有形態 | 所得の種類 |

|---|---|

| 個人馬主 | 事業所得 |

| 雑所得 | |

| 法人馬主 | 法人所得 |

| 組合馬主 | 事業所得 |

| 雑所得 | |

| 愛馬会会員 | 雑所得 |

馬主には個人、法人、組合、愛馬会会員など様々な競走馬の保有形態があります。これらの形態によって実は税務の取り扱いが全く違うのです。

また、個人であっても例えば常に何頭も保有している方と1頭だけしか保有していない方の場合でも税務は同様の取り扱いではなくなります。

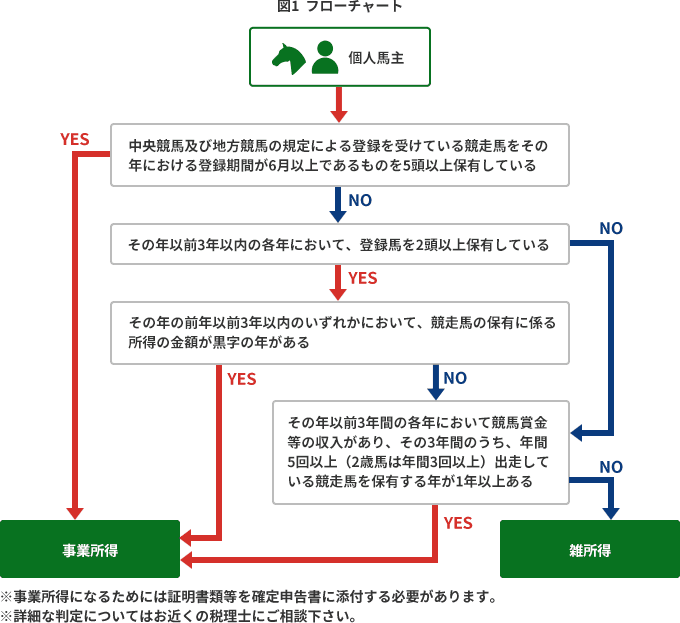

2.個人馬主のポイント(事業所得と雑所得の違い)

まずは特に複雑な個人馬主について、どのような分類をされるのか確認しましょう。

上記図1フローチャートで分類された中で最も重要なポイントは「事業所得」であるか「雑所得」であるかになります。

さてこの2つの所得、何が違うのでしょうか。ポイントをまとめました。

表2 事業所得と雑所得の相違点

| 事業所得 | 雑所得 | ||

|---|---|---|---|

| 損益通算 | 2種類以上の所得があり、1つの所得が赤字、他の所得が黒字といった場合に、その所得の赤字と他の所得の黒字とを、一定の順序にしたがって、差引計算を行うというものです。 | ||

| 損失の繰越 | その年の損益通算後においても赤字(純損失)が発生した場合には、翌年以降3年間、損失の繰越をすることができます。 | ||

| 青色申告特別控除 | 青色申告者は所得金額から65万円又は10万円を控除することができます。 65万の控除を受けるためには、複式簿記による帳簿を作成していることと申告期限内に申告書を提出することが義務づけられています。もし複式簿記による帳簿作成ができない場合でも10万円の控除が受けられます。 |

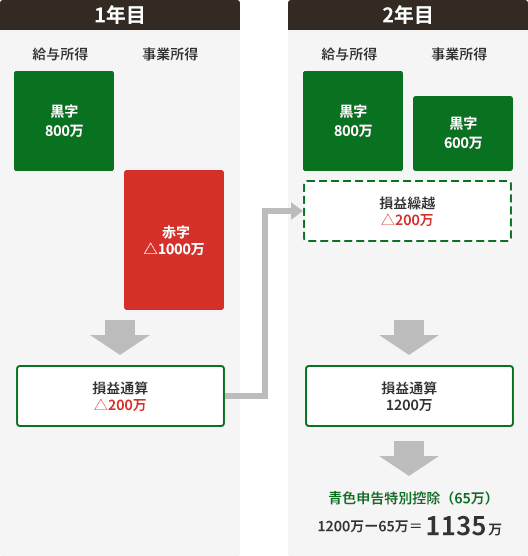

3.ケーススタディ

個人馬主Aさん

- 本業はサラリーマンで年間給与所得800万円

- 馬主としての所得は1年目△1,000万円、2年目は+600万円とする

4.法人馬主のポイント

表4 法人馬主と個人馬主の相違点

| 法人馬主 (法人税) |

個人馬主 (所得税) |

||

|---|---|---|---|

| 税率 | 30%(18%) | 5%~40% | 法人税の税率は30%ですが、資本金が1億円以下の法人は年800万の所得までは18%に軽減されます。所得税は累進課税の方法をとっておりますので、所得の金額に応じて5%~40%の税率になります。(法人税、所得税ともに別途消費税や地方税が課税されます) |

| 損益通算 | その法人に帰属する所得であれば全て損益通算対象 | 一定の制限あり | 所得税では株式等や土地建物等の譲渡所得については原則として損益通算は認められておりません。 |

| 損失の繰越 | 7年間 | 3年間 | |

| 青色申告特別控除 | ー | 65万円 |

現状としては一定の規模を超えると法人馬主の資格を取られる方が多いようです。

規模が大きくなると利益が大きくなるか、もしくは損失が大きくなるかのどちらかに振れることが多くなるでしょう。もし利益が大きくなった場合には税率のメリットを受けることができ、損失が大きくなった場合には損益通算や損失の繰越のメリットを受けることができるからでしょう。

5.その他の場合

- (1)民法上の組合で保有している場合

- 1人で競走馬を保有するのは、実際のところ大変なところがあります。仲間同士で組合を作り、組合を馬主登録することが可能です。

その場合の税務は、組合契約に定める分配割合に応じて各組合員にその利益もしくは損失が帰属することになります。

簡単に言えば5人で組合を作ったとして、組合契約上均等分配である場合には、その保有馬から発生した利益もしくは損失を各組合員に1/5ずつ分配し、それぞれの組合員は所得税の確定申告をすることになります。 - (2)愛馬会会員

- 愛馬会会員は賞金の配当も受け取れますし、優勝した際には口取りもできます。ただし、馬主として登録されているのはクラブになります。よって残念ながら法的には馬主ではございません。クラブ=匿名組合に出資をしているという事実だけになります。

この場合の税務は、組合への出資の配当ということで雑所得による申告となります。

6.賞金にかかる源泉所得税

さて保有馬が賞金を獲得しました。そこで賞金が全額もらえるのかと思ったら残念でした。賞金にはサラリーマンの給与と同じように一定の所得税の源泉徴収が行われます。もちろん確定申告時には当該源泉徴収額は所得税の前払い的性格なものとして取り扱われますので、所得によっては還付されることもあります。

源泉徴収税額={1回の支払金額-(賞金×20%+60万円)}×10%

- Exp.未勝利戦本賞金500万円

- {500万円-(500万円×20%+60万円)}×10%=34万円

手取り=500万円-34万円=466万円

馬主になる前に考えておかなければならないこと

競走馬が生きていくのは勝負の世界です。「愛馬」が必ずしも期待通りの活躍をしてくれるとは限りません。レースで勝ち続けて、出資した金額よりもたくさんの賞金を獲得できる、といったケースはほんの一握りだと認識しておく必要があります。

馬主としての魅力は、そうした投資術としての側面より、「愛馬」の成長を楽しみ、「愛馬」の活躍に一喜一憂することの喜びの方が大きいといえます。